税務判例研究1<株式移転に伴う自己株式への割当株式「零円」の妥当性について>

東京地裁 平成23年10月11日判決(納税者敗訴)(平成22年(行ウ)第492号、更生をすべき理由がない旨の通知処分取消請求事件)

事案の概要について

この事案は、株式移転取引において、株式移転前に株式移転完全子法人(以下、「完全子会社」という。)となる法人が自己株式を有していた場合に、当該自己株式に割り当てられる株式交換完全親社法人(以下、「完全親会社」という。)株式の取得価額をどのように考えるかにつき、企業会計上と税法上の取扱いの相違が顕在化したケースとなっています。法人税法における自己株式取得については、資本等取引として受入る完全親会社株式の取得価額が零円となりますが、企業会計上は当初有償取得時の簿価相当額を読み替えて完全親会社株式の取得価額とする取扱いから、両者にギャップが生じ、結果として当該完全親会社株式を処分した際の税務上の売却益が多額に生じることとなっています。そのため、処分取消の更生を納税者が申立てたことが発端となった事案です。

裁判所の判断は、法人税法の定めるところに従った文理解釈にて、課税庁側の主張をほぼ全面的に認め、納税者側の主張を悉く退けた結果となっています。なお、敗訴した納税者側が控訴しているようですが、当該控訴審自体の結論は公表されておらず結果は不明(ただし、一部専門誌によると、既に納税者敗訴とのコメントが出ている)となっています。

自己株式という、本質的には財産価値を有する有価証券の取扱いについて、税務上、資本取引と損益取引が混在する不透明な位置づけが完全に整理されない中で、従来から実務上課税リスクが大きいと認識された株式移転ケースにおいて生じた事案であることから、裁判所の判断に注目が集まったものとなっています。

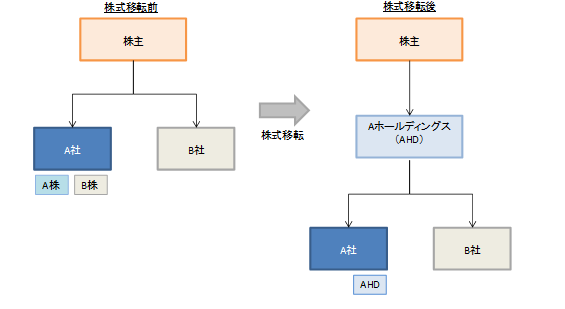

取引の概要1(全体ストラクチャー)

*上記は、簡素化したストラクチャーを示しています。

この事案の争点は、上記A社が保有するAホールディングス社株式を第三者に譲渡した場合、果たして税務上の譲渡損益は幾らとするのが妥当かを検証するものです。

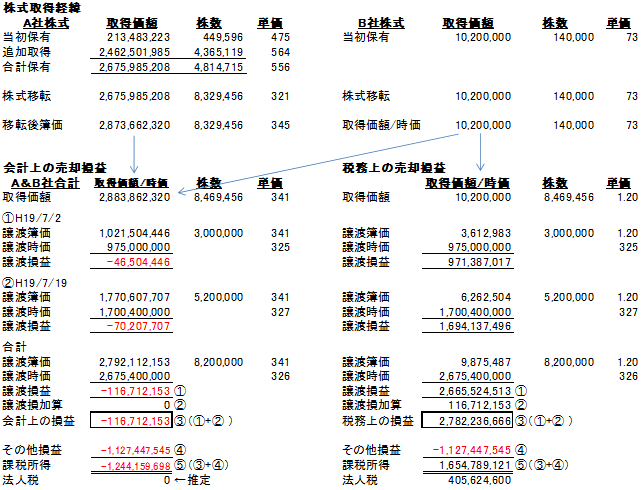

取引の概要2(数値的概要)

会計上は、譲渡損が約1.2億円であるにも拘わらず、税務上は、逆に譲渡益が約27億円となり、多額の納税負担が生じることとなっています。税法を知らない者からすると、「何故そうなるの?」と思うような結果になっています。

裁判所の判断は以下の通り

有価証券の定義(法人税法2条21号)では、自己株式は法人税法上の有価証券に該当しない

また、資本金等の額に関する規定(法人税法施行令8条1項)は、法人税法上の資本金等の額の算出に当たり、自己株式の取得資本金額を減算する旨を定める。

以上より、法人税法上、自己株式については、取得や処分、その保有において資産として取り扱わず、資本等取引に準じて取り扱うと解される。

従って、法人が自己株式を取得した場合には、法人税法上、資本金等の額が減少し、資産としては計上されないため、当該自己株式は消却したのと同様に扱われることとなる。

このため、帳簿価額は、法人税法上は存在せず零円になる。

よって、自己株式の株式移転の直前の帳簿価額は、零円となる。

A社が株式移転により割当てを受けた完全親会社であるAHD社株式であるから、その株式の取得価額は、完全子会社であるA社株式である自己株式の株式移転直前の帳簿価額に相当する金額となる。

そして、A社における株式の取得価額は、自己株式の株式移転の直前の帳簿価額である零円となる。

その根拠は下記の通り。

①法人における有価証券譲渡に係る譲渡益の計算は、当該譲渡に係る対価の額と当該譲渡に係る原価の額との差額(対価の額が原価の額を上回る場合は譲渡利益額、対価の額が原価の額を下回る場合は譲渡損失額)を、その譲渡に係る契約をした日の属する事業年度の所得の金額の計算上、益金の額又は損金の額に算入する(法人税法61条の2第1項)。

②有価証券譲における「原価の額」は、同項2号において定める。

③また、取得価額の算出の方法、有価証券の一単位当たりの帳簿価額の算出の方法の種類、その算出の方法の選定の手続等について項は、政令で定める旨を定める(同条23項)。

④株式移転により交付を受けた完全親会社の株式取得価額は、完全子会社株式の株式移転直前の帳簿価額に相当する金額とする旨を定る(法人税法施行令119条1項10号)。

⑤なお、適格株式移転により割当てを受けた完全親会社株式を譲渡した場合の譲渡益又は譲渡損の計算について特別の規定はないから、同条1項が適用される。

以上より、A社における株式の取得価額は、自己株式の株式移転の直前の帳簿価額である零円となるから、A社が確定申告において株式取得価額を零円として株式譲渡の損金を計算したことに計算の誤りは認められない。

したがって、確定申告における本件株式の取得価額及び譲渡益の計算に誤りは認められないとした通知処分は適法となる。

上記の結論は、課税庁側の主張をほぼそのまま採用した結果となっています。いずれにしても、税法条文の文理解釈に従った自然な対応であったと思われます。

コメント

ところで、納税者側主張をまとめると、

①自己株式においては、いずれの取引も資本取引として取り扱うべき

②資本取引にも拘わらず、損益取引を混在させることは不自然である

③仮に損益取引としても、会計慣行的にも、有償取得したものを課税上零円と見なすことは不適接

④更には、損益取引概念においても、取得価額を考慮しないキャピタルゲインの認定は不適接

⑤また、付すべき取得価額は完全親会社株式の受入時価が妥当

といった、会計理論と税務解釈を融合させつつ独自の理論を展開し反論しています。

しかしながら、判決では、税法規定に従った課税庁側の主張をそのまま採用し、当然に、自己株式の(税法上の)取得価額は零円になるとの結論に導き、納税者側の主張を悉く排斥しています。

確かに、企業会計に馴染む者においては、当初有償取得した自己株式の価値の連続性が切断される本事案の展開に違和感を覚えますが、一方で、税務会計と企業会計は目的を異にしているので、税務上の取扱いとして取得価額の連続性を切断すること自体、「租税政策上の観点」から是とすべきとの裁判所判断は、税法特有の考え方として受け入れざるを得ない側面を有しているでしょう。

いずれにしても、法人税法上、自己株式の取得価額を取り決める直接的な条文規定は存在していないことから、納税者側においては、多額の対価を支払って取得した自己株式の取得価額に対する素朴な疑問につき、いわゆる「公正なる会計慣行」による自己株式の取得価額を取り決める会計実務を前提に、税法解釈について裁判を通じて争った興味深い事案であるといえます。

実務上の対応

近時のM&A、組織再編実務においては、合併や株式交換、株式移転にとどまらず、多くの取引において税務リスクを考慮した取引形態が強く意識されています 。

例えば、上記事案においては、事業上達成すべき目的や効果が同じになるとの前提において、①(株式移転を行わず)自己株式のまま第三者に譲渡する方法、②株式移転後の完全親会社株式を第三者に譲渡する方法、また、③自己株式を予め消却し株式移転に際し完全親会社株式の割当を受けず、後日、完全親会社において第三者割当増資により新株を発行する方法、などいくつかの手法が考えらることから、法形式と取引形態の相違により課税関係が大きく異なる点を留意した取引形態が選択されることになります。

結局のところ、実務上の対応としては、近時のM&Aや組織再編取引においては、移動する資本や資産の額が多額になることに鑑みると、税務リスクを十分に考慮したタックス・プランニングを取引実行前に行うことが、非常に重要な手続きといえるでしょう。

以上

〔参照条文〕

(自己株式)、法2条21項、(資本金等の額)、法2条16項、(所得の計算)、法22条、(有価証券の譲渡損益)、法61条の2

当事務所では、税務判例の分析を通じ、税法解釈の視点からM&A取引やファイナンス取引の事例分析や法的枠組みの研究を行うなどして、個別企業のニーズに合った財務および税務アドバイスをご提供してます。

詳細についてお知りになりたい場合は、当事務所までご連絡下さい。

|

メールによるお問い合わせの方

|

電話でのお問い合わせの方

|

")

")

![]()

![]()

サービスコンテンツTopへ

")